令和8年1月20日

減価償却費

早いものでこの会も144回目となりました。一か月に一回と間が空く事もあり、なかなか理解する事が出来ないかもしれませんが、聞くのと聞かないのではやはり理解度が変わってきますから、懲りずに付き合って頂ければと思います。

引き続き法人税を学んでいきます。法人税を理解するに当たって根本として理解しないといけないのは会計学なのです。会計学が判らなければ、法人税を勉強したって仕方ありません。と言うより、法人税を勉強する為には会計学を知らないと理解出来ません。法人税も会計額も表裏一体の関係だからです。

本日やるのは法人税というより会計学です。今日の項目は費用となります。会社として物を買ったりすれば、それは費用として当然計上出来ます。収益—費用=利益となり、その利益に対して税金が掛かります。会計上は費用になりますが、税法上は損金として認めませんといったものをこれまで勉強してきました。代表的なものは交際費、寄付金、それから役員報酬、役員報酬は一言で言えば異常なまでの分不相応な部分は損金として認められません。ここまでをやってきた訳です。本日はその中でも減価償却費について細かく話していきます。

減価償却という言葉は、数年社会人をやっていれば先ず聞いた事がない人はいないと思います。ですから、皆さんの中で今日初めて聞いたという人はいないと思いますけど、減価償却が何なのかというところから入っていきます。知っている方には釈迦に説法で申し訳ありませんが、ご容赦下さい。

会社である建物とか機械を購入した場合に、当初の期に全て費用化せず、ある年数で一定割合で費用化する事を減価償却と言います。例えば、自動車会社が自動車を300万円で購入した。それを購入した年に一括全部費用化するとその年だけ赤字となり、不都合が起こる訳です。だから耐用年数で5年なら5年と決めて、5分の1ずつ費用化する訳です。具体的に、タクシー事業を始める為に360万円で車を購入して会社を始めると仮定します。先ず会社として360万円で車を購入して採算の合う商売かと考えます。購入した年に元を取ろうとなると、相当あくどい商売をしないとまず不可能です。売上が月60万円として、年間720万円の年商とします。またタクシー運転手の人件費が400万円、そこに360万円の車代で費用は760万円掛かって40万円の赤字、これでは誰も事業を始めません。車を購入した年に一度に費用化してしまうと、こういう現象になってしまう訳です。という事で減価償却費という考え方が導入された訳です。本来的には買った年に全部費用化するというのは間違いじゃないんです。会計上その方が健全と言う人もおります。何故かといったら、次の年から利益があると判っているからです。それでも経営上おかしいという考え方から減価償却費を導入した訳です。これも非常に数字的におかしいというか、辻褄を合わせる様な数字にしてるよう感じるかもしれませんが、先程の例で数字を弾いてみます。車は償却期間6年なので単純計算で年間60万円の費用とします。年間の売上高は720万円、掛かる費用は減価償却費60万円、社員の給与400万円、ガソリン代150万円、その他経費80万円とすると1年目から利益が30万円出る計算となる訳です。これはあくまでも例として大雑把な数字でやっておりますが、考え方としてはこういう事で、これならば元が取れると考える訳です。

ここまでで減価償却が理解出来たという前提で、まずは税法の基本的な考え方を思い出して貰いたいのですが、公平の原則という言葉があります。税金を払う立場の人にとって、公平に扱わないといけないというものです。私は自動車を3年で償却します。そうすると年120万円なので上記の例で1年目に利益が出ない為、税金を納めなくて済む訳です。そこで公平性の原則に戻ります。税務の世界では償却期間はものによって決められているのです。例えば、車だったら6年、軽自動車4年、鉄筋コンクリートだったら50年、木造住宅22年、エアコン6年、パソコン4年、看板3年と、これは税務では当たり前のことで調べれば出てきます。ここまでで何が言いたいかというと、減価償却というものは、会計上は任意なのです。端的に言うと、減価償却しなくてもいいのです。短くしたり長くしたりして良いのですが、短くした場合、決められた償却期間のものより費用が大きくなります。その出っ張った部分については損金として認められない形となります。つまり会計上は自由だけど、税法上償却期間は決められているという事です。だから会計上でも税法で決められた償却期間を99.9%の人は守っている訳です。

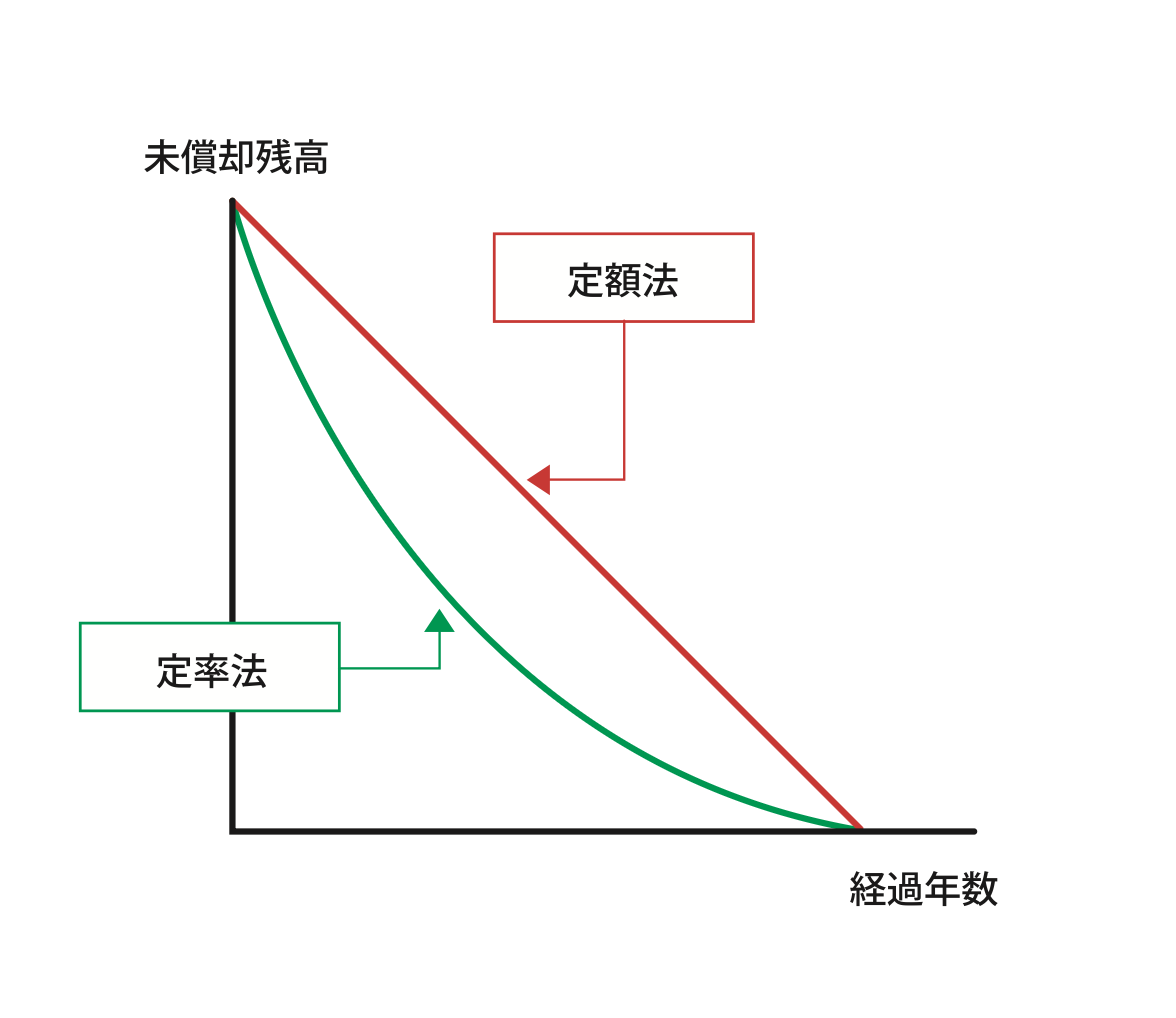

次に、減価償却には方法として、定額法と定率法という考え方があります。定額法は読んで文字の通り、償却期間が6年だったら6等分していく考え方です。定率法というのは、ある一定割合で償却していくもので、初期に多く、後に少ないのが特徴です。定率法では我が社で取り扱う遊技台も定率法で、200%定率法で計上しております。償却率を3年で比較する場合、定額法だと0.333となるところ、定率法ですと0.667となります。図で表すとこういった形となります。

この定額法・定率法は税法上決められており、建物や建物付属設備、構築物、それから特許権は定額法となり、定額法で決められているもの以外のものを定率法と定額法のどちらか選択することとなります。どうして定率法があり、選ぶ人が多いかというと償却費が大きいと利益が減るため、先に償却していきたいという健全な考え方となります。

次に、これも言葉として皆様に覚えて頂きたいのが償却限度額です。残存価値というものがあり、この部分については償却出来ないのです。購入額から残存価値(償却限度額)を除いた分が償却額となる訳です。本日の講義で何となく減価償却というものが判ったと思います。最後にこれも言っておきたいと思います。企業が銀行からお金を借りた場合、その借入金÷(当期純利益+減価償却費)でその借入金を何年で返せるかの計算ができます。これを債務償還年数といいます。すなわち、返済原資には当期利益だけでなく、減価償却費を加えたものになります。この計算は会社の健全性を図るうえで一つの指標となるので覚えておいて下さい。

今日はこの位にして、次回からは資本的支出と修繕費という、また少しややこしい話をしていきたいと思います。本日は以上とします。

以 上